Éco-dico : Taux longs, taux courts : qui décide ?

Guy Legrand

21 October 2025

Les taux d’intérêt sont probablement la donnée financière la plus importante de nos sociétés. Ils impactent la vie des citoyens comme celle des entreprises, mais aussi le fonctionnement des États. Mais comment leur niveau est-il déterminé ?

“La Banque centrale européenne (BCE) a abaissé ses taux directeurs de 0,25 %…” Une information entendue huit fois en deux ans. De quoi s’agit-il en fait ? Ces taux directeurs sont trois, dont on retient presque exclusivement celui qualifié de “la facilité de dépôt”, communément appelé “de base”. C’est en effet, et de loin, le plus important car c’est à travers lui qu’une banque centrale mène sa “politique monétaire”, c’est-à-dire qu’elle influence l’économie.

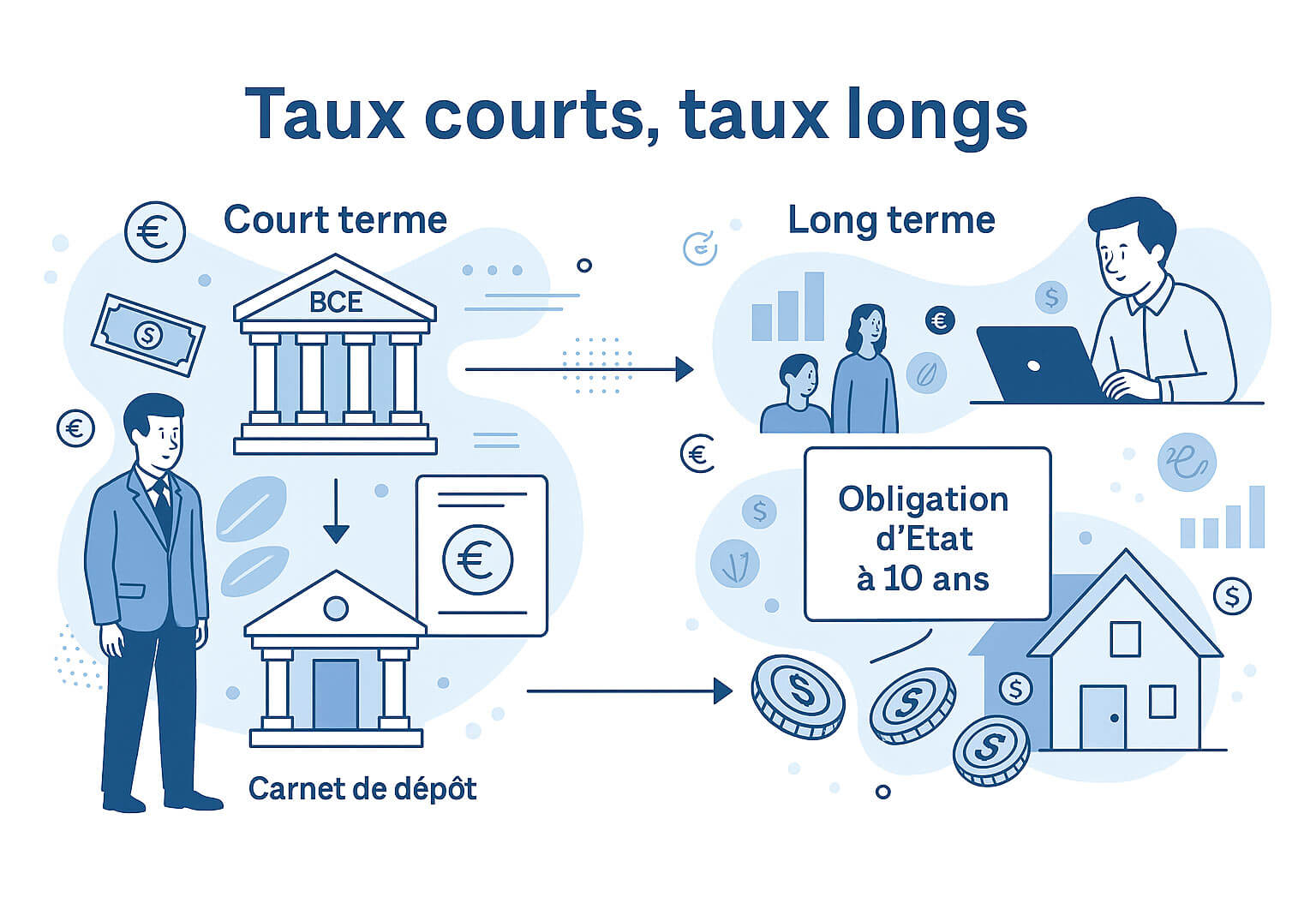

Court terme : de la BCE au carnet de dépôt

La facilité de dépôt désigne la possibilité, pour les banques commerciales, de déposer leurs liquidités excédentaires à la BCE. Avec un taux de 2% depuis juin, ce dépôt est beaucoup moins rémunérateur qu’il y a deux ans, quand il atteignait 4%. À l’époque, il s’agissait de combattre l’inflation en freinant l’économie. Et, pour ce faire, en incitant les banques à placer leur argent à la banque centrale plutôt qu’à octroyer du crédit. Aujourd’hui, il faut au contraire soutenir une économie atone en incitant les banques à chercher un rendement plus attrayant… dans l’octroi de crédits.

Ces décisions, c’est ce qu’on appelle la politique monétaire, étant entendu que le rôle dévolu à la BCE est la maîtrise de l’inflation. Chose faite à présent, car l’inflation est revenue aux environs de 2%. La politique monétaire de la banque centrale américaine, la Fed, est restée très différente jusqu’à la mi-septembre, l’inflation refusant de refluer alors que l’économie américaine était toujours vigoureuse.

Long terme : un taux très démocratique

En fixant le niveau de ses taux directeurs, une banque centrale détermine les taux d’intérêt à court terme dans l’économie, en particulier le rendement que les banques commerciales proposent sur les carnets de dépôt ; les deux sont intimement liés. Mais en modifiant son taux de base, elle envoie aussi un message à l’ensemble des acteurs économiques. De sorte que la détente des taux à court terme va souvent déteindre sur les taux à long terme. Ce sont de loin les plus importants : taux des crédits hypothécaires, des crédits aux entreprises, rendement des obligations, etc.

Ce n’est toutefois pas automatiquement le cas. Pour preuve : les taux à long terme européens s’inscrivent, au contraire, en hausse depuis début 2024. Pour diverses raisons, dont le niveau de l’inflation, les investisseurs refusent visiblement que le rendement offert par les obligations baisse. Refusent ? Oui, ce sont eux qui décident ! Comment ? La principale mesure des taux d’intérêt à long terme est, partout dans le monde, le rendement de l’obligation d’État à dix ans. Il est calculé sur la base du cours de cette obligation, lequel dépend des achats et ventes, comme pour les actions. C’est le donc marché, c’est-à-dire les investisseurs, qui décide des taux à long terme, et non la BCE ou toute autre autorité (hors l’exceptionnelle période post-Covid). Démocratie et transparence…

Photo de couverture : © DR