Éco-dico : Cette action est-elle chère ou bon marché ?

Guy Legrand

22 December 2025

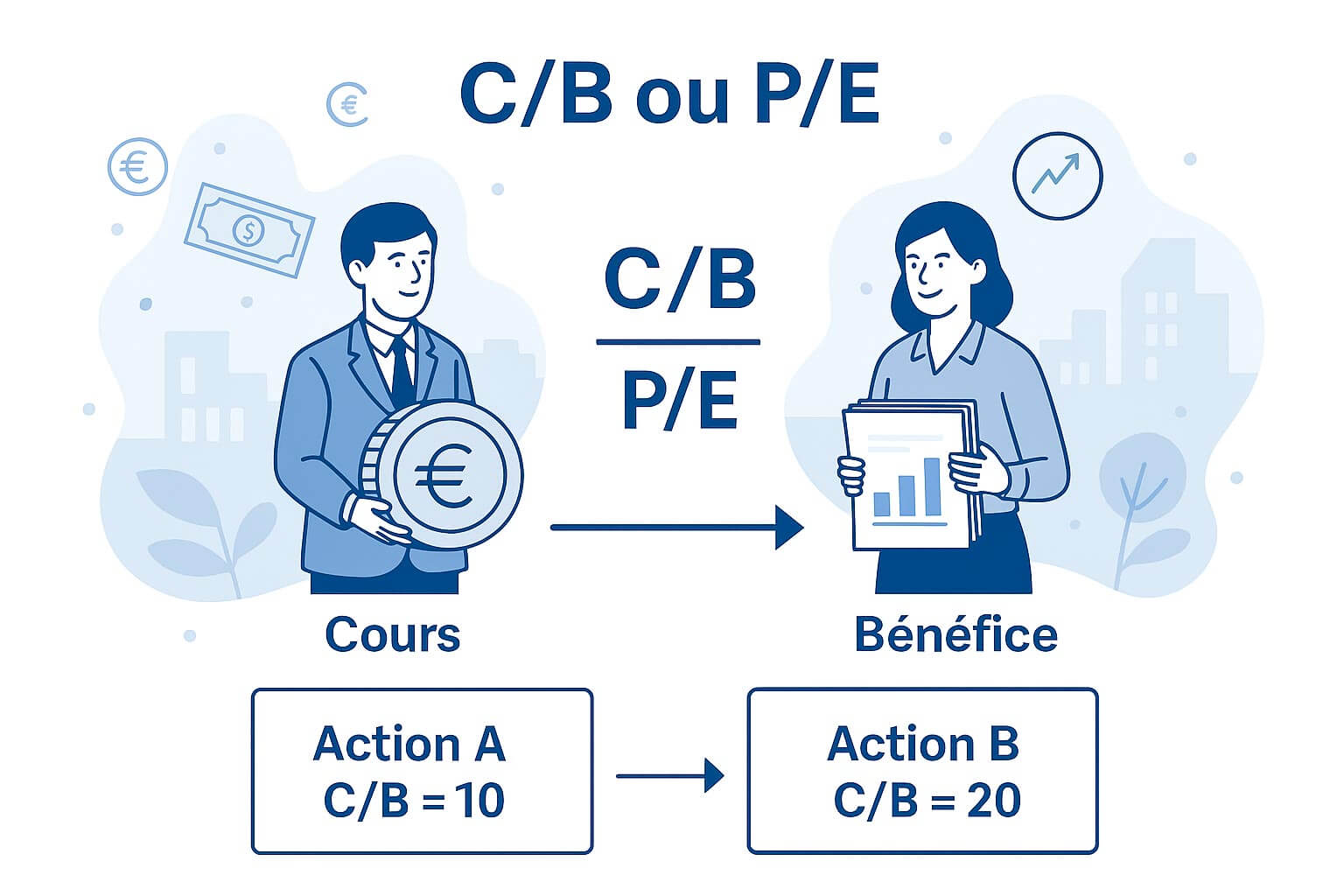

Le rapport cours/bénéfice est à la base de toute stratégie d’investissement en Bourse, car il permet de juger de la cherté d’une action ou d’un marché dans son ensemble. Aussi simple qu’indispensable, ce ratio nécessite toutefois de nombreuses nuances dans son interprétation.

Le rapport cours/bénéfice est en principe noté C/B en français, mais souvent repris sous le sigle anglais P/E, pour price earnings. Au numérateur : le cours de l’action ; au dénominateur : le bénéfice par action (BPA). Soit le bénéfice de la société divisé par le nombre d’actions existantes. Les entreprises publient leur BPA pour le passé, tandis que les analystes financiers essaient de le calculer pour le futur immédiat. Car l’investisseur n’achète pas une action pour le passé, mais pour l’avenir ! Dans l’étude d’une entreprise cotée, on retient donc le BPA de l’exercice en cours, souvent complété par le suivant. Et on en déduit les ratios C/B. Comme il s’agit d’estimations, ces chiffres divergent quelque peu entre les analystes.

Le ratio C/B répond donc à la question : en achetant cette action, combien de fois est-ce que je paie le bénéfice annuel ? Ou, autre point de vue : après combien d’années vais-je récupérer mon investissement ? Car si l’actionnaire est rémunéré en direct par le dividende, il l’est aussi, indirectement, en devenant “propriétaire” de la partie du bénéfice qui correspond à son action.

Une entreprise n’est pas l’autre…

Une action affichant un C/B de 20 est-elle deux fois plus chère qu’une autre se situant à 10 ? Pas nécessairement. On comprend intuitivement que l’action d’une entreprise dont le bénéfice croît de 5 % à peine par an, et dont le C/B est de 10, est en réalité plus chère que celle d’une société dont les profits progressent de 20 % par an, soit quatre fois plus, et dont le C/B est de 20, soit seulement le double de la précédente. Si les investisseurs achètent l’action Nvidia en dépit d’un P/E de l’ordre de 50, c’est parce que son bénéfice bondit de plus de 50 % par an ! L’action ne serait, dès lors, pas trop chère… si cette croissance perdure. On comprend qu’en tant qu’outil de comparaison de cherté entre actions, le ratio C/B est plutôt utilisé pour des entreprises ayant un profil assez semblable, notamment dans un même secteur.

…et l’Europe n’est pas Wall Street

Le rapport C/B est aussi avancé pour comparer les Bourses américaine et européenne. Le P/E de la première est actuellement proche de 30, contre 16 à peine pour la seconde. Wall Street est-elle trop chère ? Non, répondent les uns : la croissance des bénéfices des entreprises est historiquement très supérieure là-bas. Sauf que l’écart s’est creusé à l’excès, soulignent d’autres ; il faut donc, aujourd’hui, se tourner davantage vers les actions européennes. Le P/E est finalement une notion essentielle, mais elle doit se comprendre en termes relatifs. Une notion qui n’exclut pas des interprétations un brin subjectives…

Photo de couverture : © DR