Qover, l'assurance à l'heure du digital

Martin Boonen

24 August 2017

Cela fait déjà quelques années que le monde de la banque a commencé à négocier le virage du numérique. Le secteur des assurances commence, lui, à s'y mettre. Une startup fait office de précurseur en Belgique : Qover. Rencontre avec l'un des deux co-fondateur d'une des premières startup insurtech du pays : Quentin Colmant.

D'abord, c'est quoi une insurtech ? « La fintech est à la banque ce que l'insurtech est à l'assurance » déclare, en préambule Quentin Colmant. C'est-à-dire une startup qui utilise les technologies issues du numérique pour apporter de nouvelles solutions ou de nouveaux produits disruptifs sur le marché.

« Bien sûr, certains disent que les insurtech (Insurrance Technology) ne sont qu'un sous ensemble des fintech (Financial Technology), mais à mon avis, le monde de la banque et l'univers des assurances sont très différents » enchérit Quentin Colmant.

|

Quentin Colmant et Jean-Charles Velge, les co-fondateurs de Qover © Qover |

Le co-fondateur de Qover a de bonnes raisons d'avoir un avis sur la question. Quand il lance Qover en avril 2016, avec Jean-Charles Velge (un ami rencontré sur les bancs de la Vlerick Business School à Gand), Quentin venait de quitter une carrière bien lancée dans le secteur des assurances. « J'avais, je crois, une excellente vision de l'écosystème des assurances, et j'ai perçu les technologies digitales comme une opportunité pour ce secteur » se souvient Quentin. De son côté, Jean-Charles Velge terminait un cycle de quatre ans dans la finance à Hong-Kong et se demandait s'il y resterait, ou s'il rentrerait en Europe. Les amis s'étant promis d'un jour lancer une affaire ensemble, le moment était opportun pour passer à l'acte.

Qover

Leur projet, Qover, est une solution technologique qui permet de commercialiser rapidement de nouveaux produits d'assurances étudiés spécifiquement pour les nouvelles économies digitales.

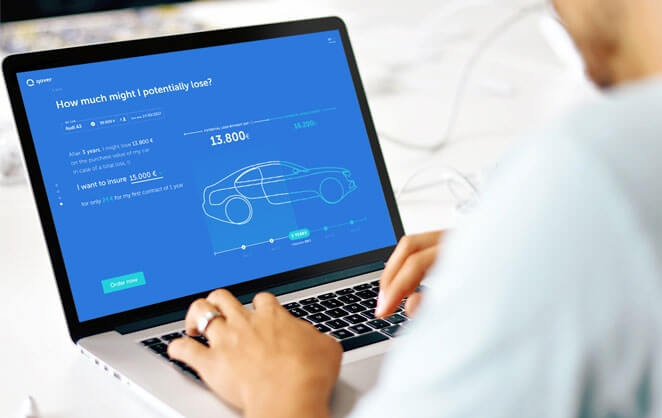

Pour bien comprendre le principe, Quentin Colmant a un bel exemple : « lorsque vous louez un bien, comme un véhicule, vous avez besoin d'être assuré, matériellement et corporellement pendant l'utilisation de ce bien. Parfois juste pour quelques heures, dans un périmètre précis. Vous n'allez pas aller jusqu'à courir les courtiers pour vous couvrir pendant cette location. Par contre, vous aimeriez que votre contrat de location inclut une assurance tout à fait ajustée pour le moment de la location et l'utilisation du bien loué. Que ce produit d'assurance soit invisible en quelque sorte. Voilà, c'est ce que nous faisons chez Qover : nous proposons une solution technologique qui permet à nos clients d'intégrer des produits d'assurances à leurs services, qu'ils pourront vendre à tous leurs clients ».

|

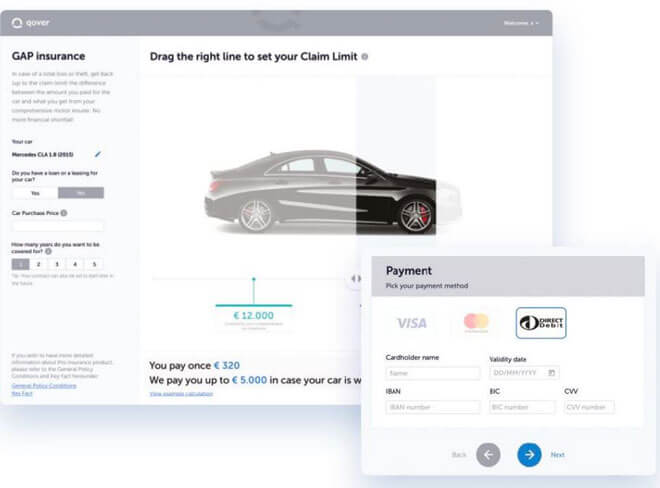

GAP est un produit de Qover qui couvre et compense, pendant 5 ans, la baisse de valeur d'un votre véhicule © Qover |

Ni courtiers ...

Mais Qover va un peu plus loin que ça aussi puisque Jean-Charles Velge et Quentin Colmant se positionnent comme les partenaires des courtiers. « Nous leur proposons de vendre nos produits d'assurance, avec leur image ou leur logo sur leur site internet par exemple » détaille Quentin.

Leur produit ? Oui, parce que Qover crée aussi de tout nouveaux produits d'assurance particulièrement fluides et flexibles, taillés sur mesure pour le marché et l'économie du web. « Nous découpons par exemple des produits d'assurances classiques pour proposer leur couverture séparément. Par exemple, au lieu de prendre une omnium complète, il sera possible de se couvrir uniquement pour le bris de glace, ou juste pour les dégâts sur la carrosserie. C'est ce que nous appelons le 'sliced insurance' ». Et ce n'est pas tout « nous mettons au point également des produits aux durées de vie très courtes : une heure, une demi-journée ... et qui sont résiliables par le client à n'importe quel moment. Désormais, la technologie permet ce genre de contrats ».

Du sur mesure, on vous dit. Et il en va des assurances comme pour les costumes : quand c'est parfaitement ajusté, on se sent à l'aise.

... ni assureurs

Pour autant, Qover n'est pas un assureur. Grâce a une délégation d'autorité, ce sont toujours le Lloyd of London (un marché mondiale de l'assurance et qui vient de choisir Bruxelles comme nouveau quartier générale suite au Brexit, ndlr) et Munich Re (un des plus importants reassureurs au monde) qui se portent garants pour les clients de Qover. Une sacré garantie.

|

Bientôt, tous le secteur assurantiel sera digital © Droits réservés |

Une autre garantie, c'est l'intérêt suscité par l'idée Jean-Charles Velge et Quentin Colmant. Quelques jours seulement après la création de la société, les deux associés levaient 1,5 millions d'euros grâce à deux business angels (Belcube et Callataÿ & Wouters Ventures), puis, encore 5,5 millions, quelques mois après grâce à un important investisseur, spécialisé des insurtech, Anthemis.

L'assurance de demain

Cela donne quelques perspectives, en effet. Même avec cette toute nouvelle capitalisation, les défis de Qover sont nombreux, notamment l'industrialisation de nouveaux produits d'assurance. Dans ce secteur, mettre un nouveau produit sur le marché prend du temps, beaucoup de temps. Les paramètres à prendre en compte (légaux, fiscaux, commerciaux, ...) sont en effet pléthoriques.

Mais à l'heure du numérique, tout doit aller vite, très vite. Alors de cette vitesse à pouvoir industrialiser des produits d'assurances toujours plus originaux et plus flexibles, adapté aux économies digitales, dépend le développement de Qover. Pour y arriver, la startup a recruté une équipe de choc de plus de 25 personnes.

|

L'équipe de Qover s'agrandit ! © Qover |

« On avance à petit pas, on sait qu'on fait des erreurs, mais l'important c'est de garder les pieds sur terre ». Chi va piano va sano, e va lontano, disait l'autre.

Durer dans une économie qui vient à peine de débuter, c'est sans doute le défi le plus important de Qover, après tout, l'enjeu est de taille : participer à définir les contours de l'assurance de demain.