Birdee : votre épargne sur pilote automatique ?

Martin Boonen

09 March 2018

Et si vous laissiez un robot investir pour vous ? C'est en tout cas ce que propose Birdee à ses clients. Si l'idée fait penser à de la science-fiction, elle est sans doute moins révolutionnaire qu'il n'y parait mais simplement de plus en plus intéressante pour les particuliers !

Alors Birdee, qu'est-ce que c'est ? C'est un outil de placements digital orchestré par des algorithmes. Jusque-là, rien de bien nouveau : cela fait des années que les spécialistes, analystes et conseillers financiers, utilisent des outils digitaux pour proposer les meilleurs produits à leurs clients. Non, la vraie nouveauté de Birdee, c'est de permettre à des particuliers d'avoir accès et de pouvoir utiliser des outils autrefois réservés aux professionnels.

« C'est un outil que nous construisons depuis 2007, il y a 10 ans. Au début il était utilisé par des spécialistes en agences bancaires pour conseiller leurs clients. Depuis 2017, nous l'avons transformé en un outil totalement digital : il peut être utilisé de manière autonome par n'importe quel épargnant, sans passer par aucun intermédiaire, banque ou autre » détaille Geoffroy de Schrevel, CEO de Birdee.

|

© Droits réservés |

Ce que propose donc Birdee, finalement, c'est de se passer du banquier ! Oseriez-vous monter dans un avion sans pilote ? « Aujourd'hui, les avions, les métros, les voitures sont de plus en plus pilotés par des robots. C'est le cas aussi dans la finance, sauf que désormais, ils sont plus visibles.

Auparavant, le robot était caché derrière le personal banker ou le conseiller en agence. Désormais, il est en première ligne avec l'épargnant » réplique Geoffroy de Schrevel.

D'accord, voilà pour relativiser l'aspect futuriste (et potentiellement inquiétant) du principe mais qu'en est-il des avantages pour les utilisateurs ?

|

Geoffroy de Schrevel, CEO de Birdee © Birdee |

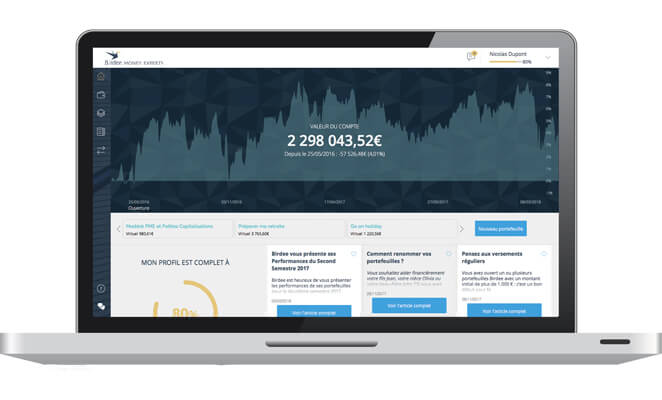

Un livret d'épargne chez Birdee, pour un petit peu de risques supplémentaires, aura des rendements significativement plus élevés tout en gardant (et c'est là le premier véritable avantage) l'argent aussi disponible que sur un livret d'interêt. « Nous permettons d'épargner sans immobiliser l'argent : il reste disponible à n'importe quel moment, en deux clics sur notre application. C'est aussi facile qu'un livret d'interêt mais avec des rendements nettement plus élevés » explique Geoffroy de Schrevel.

Le deuxième avantage, c'est le coût de Birdee : « la plupart des épargnants investissent dans différents outils. Ces outils, comme les fonds commun de placement, ont un coût. Birdee est beaucoup moins cher que tous ces outils » assure le CEO.

Le troisième avantage est précisément le caractère déshumanisé d'une application digitale. Un robot n'a pas d'état d'âme : il n'est jamais de mauvaise humeur, il n'est jamais fatigué, il ne panique pas pendant les fluctuations des marchés. C'est une machine extrêmement rigoureuse ! « Dans la gestion financière, c'est une qualité déterminante » commente Geoffroy de Schrevel.

|

© Birdee |

Un intérêt indirect de Birdee, c'est de s'adresser à tout le monde, vraiment tout le monde : « notre application et ses algorithmes permettent à celui qui ne s'intéresse pas à la finance d'avoir accès à des services souvent réservés à ceux que la finance intéresse.

Quant à ces derniers, on leur permet, pour une poche de leur patrimoine, d'avoir un investissement qu'ils peuvent surveiller en temps réel, et non pas tous les ans ou tous les six mois comme c'est souvent le cas ».

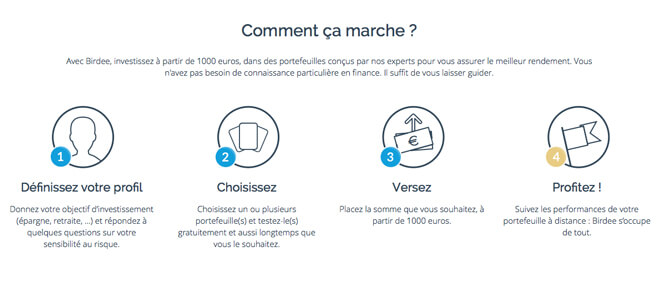

Mais, pratiquement comment ça marche ? Une fois connecté à l'application, celle-ci va déterminer, en posant une série de questions (de manière ludique nous assure-t-on), le profil de risque de l'épargnant, les raisons pour lesquelles ils veulent investir et enfin s'ils ont un intérêt spécifique pour un domaine particulier : les bio-technologies, les économies socialement responsables, etc... « Une fois votre profil dessiné, Birdee vous propose un portefeuille qui correspond au plus près à vos attentes et vous pouvez aller voir ce qui le compose » précise Geoffroy de Schrevel. S'il ne convient pas à l'utilisateur, l'application lui en propose d'autres, jusqu'à trouver celui qui le satisfasse.

|

© Birdee |

Un boulot qui ressemble d'assez près à celui d'un private banker ou d'un conseiller en agence : « Ce n'est pas encore du sur-mesure, mais plutôt un très beau prêt-à-porter » admet lui-même Geoffroy de Schrevel.

De quoi hérisser le poil des vénérables institutions bancaires traditionnelles, peu habituées à ce que l'on vienne leur couper l'herbe sous le pied. Pas vraiment, d'après le CEO de Birdee : « Les banques sont ravies de nous voir sur le marché. Dans un premier temps parce que nous continuons à leur fournir notre technologie. D'autre part, parce que grâce à Birdee, nous sommes en mesure de leur expliquer ce que leur clients attendent d'elles. Et ça, pour les banques, c'est très précieux ».

En effet, les utilisateurs de Birdee ne semblent pas encore prêts à remplacer leur conseiller par un robot déshumanisé : « la plupart de nos clients considèrent Birdee comme un complément au travail de leur conseiller, pas comme un concurrent aux banques ». Jusque quand ?

« Historiquement, l'automatisation n'a pas supprimé des emplois, mais elle a fait évoluer des métiers. C'est ce qui se passera avec le digital et les conseillers financiers » rétorque Geoffroy de Schrevel.

En attendant, Birdee donne de sérieusement bonnes raisons de ne plus laisser dormir ses économies sur des comptes épargnes mortifères : le pilote automatique s'occupe de tout !

![]()